O empreendedorismo é algo muito forte nos brasileiros. A cada dia, novos empresários surgem em nosso país. E com o nascimento de um empresário, nascem também diversas obrigações legais, dentre elas o dever de contribuir para o INSS e outras entidades.

Mas você sabe como o empresário deve contribuir para o INSS?

Essa dúvida é mais comum do que você imagina, e acomete muitas pessoas.

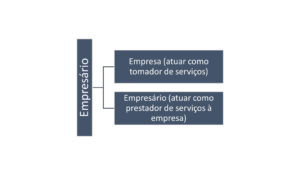

Mas antes de responder essa pergunta, precisamos diferenciar a empresa do empresário.

Pode parecer algo óbvio, mas quando o assunto é empresário individual, esses dois conceitos muito frequentemente se confundem.

DIFERENÇA ENTRE EMPRESA E EMPRESÁRIO

Não é raro que um empresário trabalhe sozinho em sua empresa. Muitos profissionais liberais têm criado pessoas jurídicas para regularizar suas atividades. Com a criação de um CNPJ, é necessário enxergar a empresa como algo dissociado de você mesmo, como uma pessoa distinta.

Isso porque você deixa de trabalhar de forma pessoal, e passa a trabalhar para a sua empresa. Ou seja, você “deixa de ser” CPF e “passa a ser” CNPJ. É como se você fosse um funcionário da sua empresa. Ela é sua, mas não é você.

Assim, como você trabalha para a sua empresa, você está prestando um serviço para ela, e deverá ser remunerado para tanto, através do pró-labore (ou salário).

Vamos tomar como exemplo hipotético um vendedor de uma determinada empresa. Ele trabalha como empregado, é demitido, e decide abrir seu próprio negócio, vendendo acessórios de celular. Ele sozinho irá cuidar da empresa (investir, comprar material, buscar fornecedores) e realizar as vendas. Mas ele decide se organizar e já cria o seu CNPJ. Assim, ele formaliza sua empresa, muito embora ele seja o único a trabalhar nela. E será, ao mesmo tempo, um funcionário da empresa (ao trabalhar nela como vendedor), e o sócio dela (ao exercer as funções de empresário e gestor).

A CONTRIBUIÇÃO DO EMPRESÁRIO PELA EMPRESA

Toda empresa possui algumas obrigações que surgem com a sua criação. Dentre elas, temos o preparo da folha de pagamento, o recolhimento de contribuições, e a obrigação de informar mensalmente ao INSS, pela GFIP todos os fatos geradores de contribuição previdenciária. A GFIP é a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social, e é o documento responsável por enviar informações ao INSS e à Receita Federal.

Considerando que o empresário trabalha para a sua empresa, ainda que sozinho, ele também possui a obrigação de contribuir como empresa sobre o seu próprio salário, além dos outros encargos. Além disso, ele também deverá informar sua contribuição e seu salário como trabalhador de sua empresa ao INSS.

Logo, tanto o valor a ser pago quanto às informações a serem enviadas ao INSS devem levar em consideração o empresário como um prestador de serviços à empresa!

Então além de fazer o pagamento da contribuição, é muito importante que seja informado ao INSS que aquele valor diz respeito tanto às contribuições e encargos sociais da empresa, quanto à contribuição do empresário pessoa física.

Só assim será possível garantir que o empresário consiga utilizar essa contribuição para se aposentar, ou usufruir outros benefícios previdenciários.

O mesmo não acontece se o empresário contribuir apenas os encargos da empresa. Ou, em outra hipótese, até efetuar o pagamento, mas não informar à Receita Federal e ao INSS. Nesse caso, é como se o empresário estivesse dando um cheque em branco, pois pagou a contribuição, mas não explicou do que se tratava.

COMO SABER SE O EMPRESÁRIO ESTÁ PAGANDO CORRETAMENTE?

Se você leu até aqui e agora está se perguntando “será que a minha contribuição está correta?”, vou te ajudar a descobrir a resposta!

Para saber se nas contribuições e encargos sociais que você pagou pela empresa estão inclusas suas contribuições como empresário, é importante consultar os recibos das GFIPS dos meses que você está buscando.

No recibo da GFIP deverá constar as informações que foram enviadas à Receita Federal e ao INSS, e se a sua contribuição como prestador de serviço à pessoa jurídica foi declarada e recolhida.

E SE NÃO TIVER SIDO FEITA A GFIP?

Caso você tenha pagado a contribuição da empresa, mas preencheu a GFIP com as informações do que se tratavam aqueles valores, é possível fazer isso, ainda que de forma tardia.

Contudo, será necessário comprovar que houve a retirada de pró-labore nos períodos que se busca, através de documentos como Imposto de Renda e o livro caixa da empresa.

“NÃO FIZ O PAGAMENTO COMO EMPRESÁRIO, APENAS DA EMPRESA, E AGORA?”

Nesse caso, antes de efetuar qualquer pagamento de contribuições antigas, procure um advogado ou uma advogada especialista em Direito Previdenciário de sua confiança!

Isso porque muitas vezes o INSS emite uma guia para o empresário pagar as contribuições de um determinado período que não foi pago anteriormente, mas depois não reconhece o pagamento para a aposentadoria.

Existem diversos fatores a serem considerados antes de se fazer esse tipo de pagamento! Por exemplo: verificar se o tempo será considerado para carência ou tempo de contribuição, conferir se existem provas do exercício daquela atividade, e principalmente se é viável financeiramente pagar um valor, que muitas vezes é alto, para o retorno que se terá.

Então fica a dica de sempre: consulte sempre uma advogada especialista!

Quer saber mais? Então clique aqui para agendar uma consulta jurídica e tirar suas dúvidas! Ah, e aproveita e confere o vídeo no YouTube sobre esse assunto!

Domitila Machado Mesquita

OAB/CE 33.648